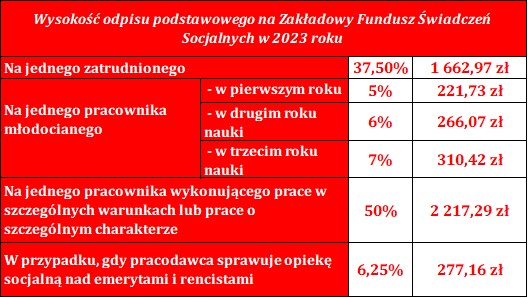

Rada Ministrów opublikowała projekt ustawy o szczególnych rozwiązaniach służących realizacji ustawy budżetowej na rok 2023. Według obowiązujących przepisów wysokość odpisu ustala się na podstawie przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w drugim półroczu 2019 roku. Zgodnie z komunikatem wygłoszonym przez Prezesa GUS wynagrodzenie to wynosi 4434,58 zł.

Co oznacza, że w 2023 roku wartość odpisu na ZFŚS pozostanie na tym samym poziomie jak w 2022 roku. Rekomenduje się, aby powyższe założenie uwzględnić w sytuacji, gdy jednostka tworzy rezerwy na odpisy na Zakładowy Fundusz Świadczeń Socjalnych po okresie zatrudnienia.