Zgodnie z Międzynarodowym Standardem Rachunkowości nr 19 (MSR 19) „Świadczenia pracownicze” stopa dyskontowa jest zdefiniowana jako:

„Stopę stosowaną do dyskontowania zobowiązań z tytułu świadczeń po okresie zatrudnienia (zarówno realizowanych za pośrednictwem funduszu, jak i bez funduszu) ustala się na podstawie występujących na koniec okresu sprawozdawczego rynkowych stóp zwrotu z wysoko ocenianych obligacji przedsiębiorstw. W krajach, w których brak jest rozwiniętego rynku takich obligacji, stosuje się występujące na koniec okresu sprawozdawczego rynkowe stopy zwrotu z obligacji skarbowych.”

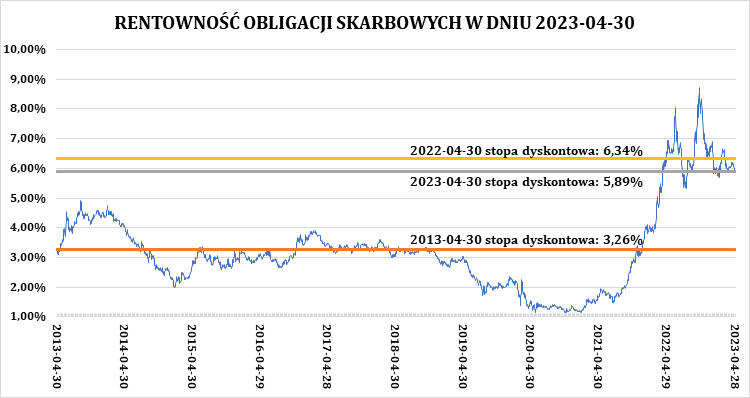

W chwili obecnej, ze względu na ograniczony rynek wysoko ocenianych obligacji przedsiębiorstw, stopy dyskontowe są wyznaczane na podstawie obserwacji rentowności obligacji skarbowych.

W dniu 30.04.2023 roku rentowność obligacji ukształtowała się na poziomie ok. 5,887% (w przypadku obligacji 10-letnich źródło: link).

Stopy dyskontowe wyznaczone na podstawie rentowności obligacji skarbowych o stałym oprocentowaniu w dniu 30.04.2023 roku zwiększyły się względem stóp dyskontowych wyznaczonych na podstawie rentowności obligacji na dzień 30.04.2022 roku (6,344%). Zmiana ta będzie miała istotne znaczenie dla Jednostek, które ujmują w swoich sprawozdaniach finansowych rezerwy wyznaczone w oparciu o te notowania.

źródło: opracowanie własne na podstawie danych https://stooq.pl/

Przypomnijmy, że stopa dyskontowa należy do założeń finansowych o kluczowym znaczeniu, wykorzystywanych do kalkulacji rezerw metodą rekomendowaną przez MSR 19.